Le régime de la société à responsabilité limitée (SARL) et le régime de l’entreprise unipersonnelle à responsabilité limitée (EURL) sont des formes juridiques fréquemment utilisées. Leur simplicité juridique et la protection juridique qu’elles offrent répond aux besoins de nombreux entrepreneurs. Autre avantage, l’évolution juridique de ces deux formes (EURL vers SARL ou autre statut, SARL vers EURL) est assez simple.

Pourquoi choisir le statut EURL / SARL ?

L’EURL est une SARL qui n’a qu’un seul associé. Elle est donc régie par les mêmes règles que la SARL, sauf pour les points spécifiques à la présence d’un unique associé. Par ailleurs, certaines règles de fonctionnement sont allégées pour l’EURL dirigée par une personne physique (voir les dispenses plus bas).

Pour les professions libérales, c’est le statut SELARL (société d’exercice libéral à responsabilité limitée) qui s’applique.

Jusqu’à la création du statut de micro-entrepreneur (ancien auto-entrepreneur), la Société à Responsabilité Limitée (SARL) était la structure préférée des entrepreneurs français. La SARL conserve malgré tout, des avantages face à l’auto-entreprenariat, qui est plus souple et moins encadré.

La SARL reste la seconde forme de société la plus répandue en France, derrière la SAS. Son principal atout est qu’elle limite la responsabilité des dirigeants. Financièrement, les associés sont responsables à hauteur de leur apport au capital. Pour autant, la gestion de la SARL doit être cohérente et raisonnable. Le gérant reste responsable de ses actes et ne doit pas commettre de faute de gestion. Le montant du capital doit être adapté aux besoins économiques de l’entreprise, au risque d’engager la responsabilité des dirigeants et associés.

La SARL / EURL est particulièrement adaptée en cas de prise de risque financier ou pour ne pas exposer son patrimoine personnel. Ce statut permet de mieux gérer les bénéfices pour les réinvestir dans votre entreprise. Il rassure également les fournisseurs et autres partenaires.

Les principales contraintes sont donc le formalisme du fonctionnement. Par exemple, certaines opérations imposent l’intervention d’un commissaire aux comptes.

Autre forme juridique, la Société par Actions Simplifiée (SAS) est à considérer puisque les associés y définissent eux-mêmes les règles de fonctionnement. Si vous cherchez une liberté statutaire, la SARL n’est pas le statut juridique adapté.

La SARL / EURL en résumé

- 2 à 100 associés maximum (EURL : 1 associé), personne physique ou morale (une EURL peut être associé d’une autre EURL ou SARL depuis l’ordonnance 31 juillet 2014) ;

- capital librement fixé (minimum d’un euro symbolique), 20 % des apports en numéraire versés lors de la constitution, 5 ans pour libérer le solde ;

- gérant(s) obligatoirement personne physique : associé unique ou tiers. Dans le cas d’une EURL : tiers possible, mais, en général, le gérant est l’associé unique (la taille de l’entreprise ne justifiant pas le recours à une tierce personne) ;

- responsabilité de l’ / des associé/s et dirigeant/s limitée aux apports ;

- dirigeant/s responsable/s civilement et pénalement ;

- nomination des dirigeants dans les statuts (décision de l’Assemblée Générale Extraordinaire AGE) ou par acte séparé (décision de l’Assemblée Générale Ordinaire AGO) ;

- révocation des dirigeants en AGE (si nommé dans les statuts) ou en AGO (si nommé dans un acte séparé) ;

- EURL : l’associé unique nomme et révoque les dirigeants.

Particularités de l’EURL

Plusieurs mesures visent à simplifier les règles de fonctionnement de l’EURL gérée par l’associé unique.

Le capital social peut être composé d’apports en numéraire et d’apports en nature. Les apports en industrie sont possibles depuis 2003 mais, comme dans d’autres formes juridiques, ces apports ne sont pas comptabilisés dans le capital.

Le plus souvent, on procède à un transfert de propriété de l’apport en nature au profit de l’EURL. En échange de parts sociales, on peut aussi réaliser un apport en jouissance.

L’associé unique détient évidemment l’ensemble des parts sociales de l’entreprise. Une personne physique ou une personne morale peut être l’associé unique. Il prend seul toutes les décisions qu’il consigne dans un registre des décisions.

Côté fiscalité, l’EURL est un cas particulier. Par défaut, l’associé unique personne physique d’une EURL est imposé sur ses bénéfices au titre de l’impôt sur le revenu (IR). Vous pouvez cependant être soumis à l’impôt sur les sociétés (IS) si vous optez pour l’imposition à l’IS de vos bénéfices. Si l’associé unique de l’EURL est une société, elle-même imposable à l’IS, le principe sera l’impôt sur les sociétés.

Les statuts

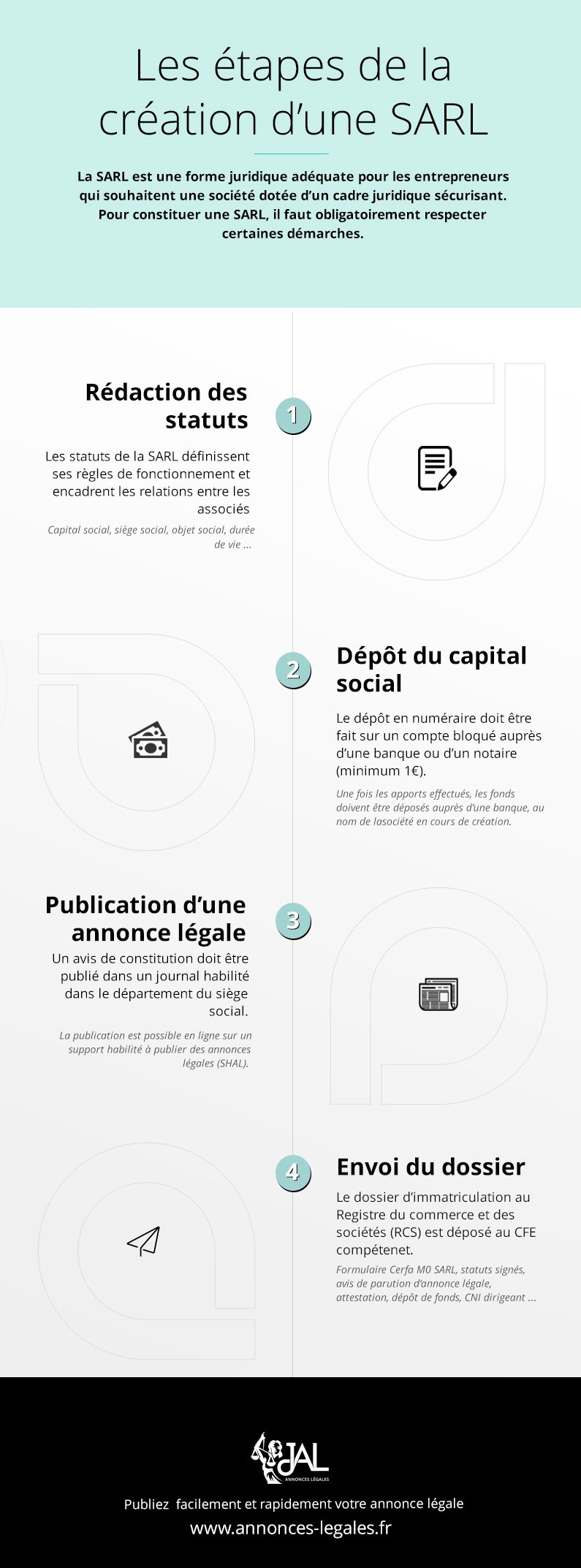

La rédaction des statuts de SARL / EURL est simple, puisque régie par le code de commerce. La contrepartie est le formalisme. Il existe des modèles-type de statut que vous pouvez utiliser. Lisez-les bien attentivement pour comprendre le fonctionnement de votre société.

Les statuts de l’EURL sont simples et courts. Vous devez en avoir 4 exemplaires, signés et paraphés. Il faut en conserver 1 au siège social pour consultation, 1 pour le dossier d’immatriculation et un pour l’associé unique.

Vous pouvez rédiger des statuts différents, mais l’intérêt de la SARL / EURL étant sa simplicité, autant choisir une autre forme comme la SAS / SASU qui permet une vraie liberté statutaire.

Dénomination sociale

La dénomination sociale identifie votre SARL / EURL en tant que personne morale. Elle peut vous servir de nom commercial. L’INPI permet de vérifier que votre dénomination sociale est disponible. Faites cette vérification pour éviter de perdre du temps par la suite.

Pour votre site internet, l’AFNIC permet de vérifier que votre nom de domaine est disponible. Déposez votre nom de domaine rapidement, même avant les autres démarches de création de la société, surtout si vous pensez développer un commerce en ligne.

L’objet social

Toute société doit afficher un objet social. Pensez à ne pas employer des termes trop précis qui vous obligeraient à le modifier si vous voulez développer d’autres activités. L’objet social doit néanmoins permettre d’identifier la nature de vos activités.

Les associés

Les statuts doivent indiquer le nom des différents associés (personnes physiques) avec le détail de leur identité. Pour les personnes morales associées, les statuts doivent contenir la forme juridique.

Durée de vie de la société

Par défaut la durée de vie est définie à 99 ans. Si jamais votre entreprise atteint cette longévité, vous pourrez la prolonger lors d’une assemblée générale extraordinaire. Sans cela, la dissolution de l’entreprise sera automatique.

Siège social

C’est le domicile de l’entreprise. S’il s’agit d’un domicile personnel, il est impératif de prendre en compte la réglementation locale, le règlement de votre copropriété.

Clôture de l’exercice social

Vous pouvez adapter la date de clôture de vos comptes à votre activité si elle a un caractère saisonnier (tourisme en montagne par exemple). Par défaut la période est 12 mois (du 1er janvier au 31 décembre), sauf bien sûr en cas de création / dissolution en cours d’année.

Capital et parts sociales

Il faut préciser le montant du capital social ainsi que le nombre de parts, le mode de libération et leur répartition entre les différents associés.

Le montant du capital social est fixé librement par les associés, il peut être d’un euro symbolique (même si une somme plus importante est souvent nécessaire à l’exercice de l’activité). 20 % des apports en numéraire (argent) doivent être libérés à la création, et le solde doit être remis dans les 5 années suivantes. Le capital social est, généralement, fixe mais il peut être variable. Dans ce cas les minimums et maximums sont définis dans les statuts.

Un commissaire aux apports

Votre SARL peut disposer d’apports en nature dont il faut faire l’évaluation. Dans ce cas, il faut désigner un commissaire aux apports. Cependant, les associés de la SARL peuvent choisir de ne pas en avoir si la société ne dépasse pas ces seuils : aucun apport en nature ne vaut plus de 30.000 euros et la valeur totale des apports en nature ne dépasse pas 50 % du capital social. Méfiance, toutefois : se dispenser de commissaire aux apports signifie que les associés de la SARL seront responsables envers les tiers de la valeur donnée aux apports en nature pendant 5 ans.

Les apports en industrie, eux, ne sont pas considérés dans le capital. En revanche, ils peuvent donner droit de vote aux assemblées générales dans des conditions précises.

Commissaire aux comptes

Dans une SARL, il ne vous est pas demandé de nommer de commissaire aux comptes (CAC) tant que vous ne dépassez pas certains seuils.

En terme de volumes d’affaires et d’activité, votre entreprise ne doit pas dépasser 2 des 3 seuils suivants :

- 4 millions d’euros de total bilan (somme de tous les actifs dans le bilan comptable) ;

- 8 million d’euros de chiffre d’affaires hors taxe ;

- 50 salariés.

Même lorsque ces conditions ne sont pas réunies, la désignation d’un CAC est obligatoire lorsque des associés de la SARL possédant au moins 10% du capital social en font la demande en justice. Enfin, un commissaire aux comptes peut être désigné à la demande des associés représentant au moins 1/3 du capital social.

Le processus de nomination est très formalisé. Si la nomination s’effectue directement dans les statuts, la décision est prise par l’assemblée générale extraordinaire (AGE). S’il s’agit d’un acte séparé, l’assemblée générale ordinaire (AGO) décide. Un ou des commissaires aux comptes suppléants sont également nommés pour remplacer le ou les titulaires en cas de refus, empêchement, démission ou décès. Suite à cette décision, la société doit faire publier un avis de modification dans un journal d’annonces légales. Depuis le 1er janvier 2020, cette annonce peut également être publiée en ligne sur un support habilité (SHAL).

Pour finaliser cette formalité de modification, vous devez fournir les pièces justificatives sur la plateforme du guichet unique. Ce dossier comprend généralement les pièces suivantes :

- Exemplaire du procès-verbal de la décision ;

- Attestation de parution d’un avis de modification dans un journal d’annonces légales ;

- Informations relatives aux commissaires aux comptes : justificatif de l’inscription sur la liste officielle des commissaires aux comptes, si celle-ci n’est pas encore publiée, et lettre d’acceptation de leur désignation.

Démarches pour l’immatriculation

Vous pouvez procéder à l’immatriculation de votre entreprise en vous rendant directement sur le site du guichet unique, dans la rubrique « déposer une formalité de création ».

Vous devrez ensuite déposer les pièces justificatives demandées.

Documents à fournir pour l’immatriculation au Registre national des entreprises (RNE) (via le guichet unique)

- 1 exemplaire des statuts, daté et signé par le ou les associés ;

- 1 copie de l’attestation de parution de l’annonce légale ;

- Eventuellement, formulaire NDI de création de site internet : déclaration de nom de domaine internet ;

- Pouvoir du représentant légal s’il ne signe pas les documents directement ;

- 1 exemplaire de la nomination du / des dirigeant/s ;

- Justificatif de domiciliation pour le siège social (quittance EDF, téléphone, etc.) ;

- Documents relatifs aux personnes physiques (gérant, associé) : copie pièce d’identité, déclaration non-condamnation, attestation de filiation ;

- Intercalaire TNS si le gérant de la SARL est majoritaire ;

- Eventuellement, copie du diplôme, titre, autorisation si la SARL va exercer une ou des activités réglementées ;

- Eventuellement, les documents nécessaires à l’inscription d’un CAC (vus précédemment).

En résumé, choisir le statut de SARL / EURL offre plusieurs avantages pour les entrepreneurs, notamment en termes de protection juridique, de gestion des bénéfices et de limitation de la responsabilité financière. Ce régime juridique convient particulièrement aux entreprises qui souhaitent limiter les risques financiers et protéger leur patrimoine personnel. Cependant, il impose un certain formalisme de fonctionnement et des contraintes administratives, telles que la rédaction des statuts et la publication d’annonces légales. Malgré cela, la SARL / EURL reste une option populaire en France pour la création d’entreprise, offrant une structure stable et sécurisée pour développer son activité.

< 7 mins

< 7 mins