Les statuts juridiques possibles pour une entreprise solo

Lorsqu’un entrepreneur se lance dans une création d’entreprise en solo, il doit choisir un statut juridique pour son entreprise. Le choix de ce statut est important car il va déterminer les règles fiscales, sociales et juridiques qui s’appliqueront à son activité. Si vous avez finalisé votre projet d’entreprise en validant le choix d’entreprendre en solo, ... Les statuts juridiques possibles pour une entreprise solo

Lorsqu’un entrepreneur se lance dans une création d’entreprise en solo, il doit choisir un statut juridique pour son entreprise. Le choix de ce statut est important car il va déterminer les règles fiscales, sociales et juridiques qui s’appliqueront à son activité.

Si vous avez finalisé votre projet d’entreprise en validant le choix d’entreprendre en solo, vous en arrivez alors à l’étape de la création de votre entreprise (hors micro ou auto entreprise). Il existe alors plusieurs statuts juridiques possibles pour une entreprise solo. Quelles sont les formes de sociétés que vous pouvez choisir pour entreprendre en individuel ?

Quels sont les choix qui s’offrent à l’entrepreneur solo lors de la création ?

L’entrepreneur solo peut effectuer les choix suivants lors de la création de son entreptise :

exercer son activité sous le statut juridique de l’Entreprise Individuelle (EI),

s’engager sur la voie du portage salarial,

exercer son activité sous le statut juridique de l’Entreprise Unipersonnelle à Responsabilité Limitée (EURL) ou de la Société par Actions Simplifiée Unipersonnelle (SASU).

A noter : l’entreprise individuelle à responsabilité limitée, aussi connue sous le nom de EIRL, n’existe plus en France. De plus les statuts de la micro-entreprise (ou auto-entreprise) sont des régimes simplifiés, considérés comme Entreprise individuelles mais nous ne les traiterons pas dans cet article.

Le statut juridique de l’Entreprise Individuelle (EI)

Le régime de l’Entreprise Individuelle est accessible à toutes les personnes physiques. Cette forme d’entreprise est simple à mettre en place. Jusqu’en 2022, l’inconvénient de ce régime juridique était le suivant : il confondait le patrimoine personnel de l’entrepreneur et celui de son entreprise. En cas de dettes, l’entrepreneur risquait donc de perdre son patrimoine personnelle pour payer les créanciers. Mais depuis mai 2022, un grand changement a eu lieu : l’EIRL n’existe plus, et le patrimoine personnel et professionnel de l’entrepreneur est distinct. Les risques sont donc limités pour les entrepreneurs solo.

Note, depuis le 7 août 2015, la résidence principale de l’entrepreneur solo est protégée par une « insaisissabilité applicable de plein droit ».

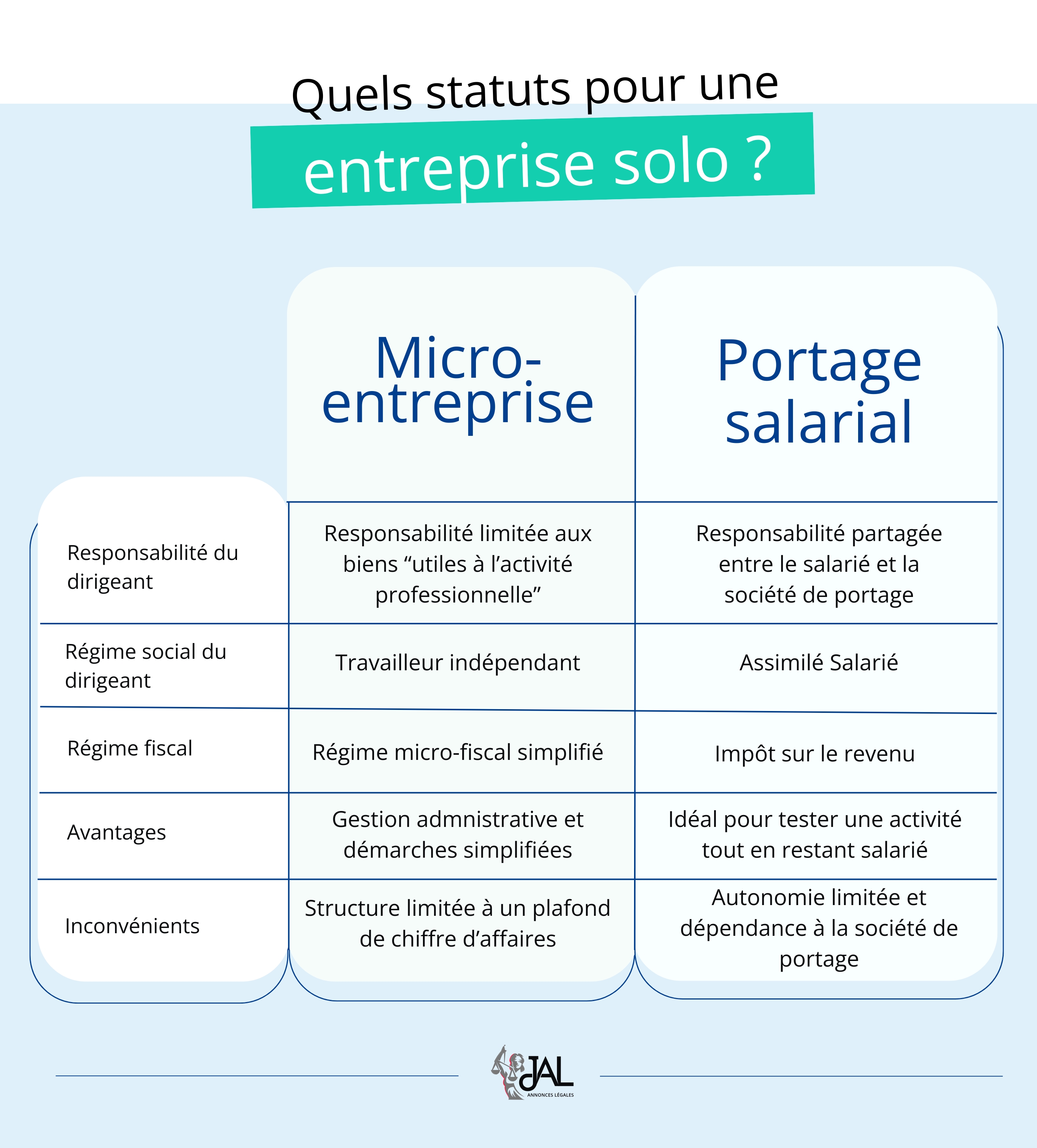

Le portage salarial

L’entrepreneur solo est lié par un contrat de travail à une entreprise de portage salarial, qui le rémunère. La société de portage salarial conclut, elle, un contrat commercial de prestation de portage avec l’entreprise cliente, auprès de laquelle le salarié porté réalise sa mission. L’entrepreneur solo devenant salarié porté entre donc dans une relation tripartite avec son client et la société de portage. Les bénéfices du portage salarial sont nombreux puisque l’entrepreneur reste indépendant, travaille pour lui, à son compte, mais toute la gestion administrative de son activité est prise en charge par la société de portage.

L’entrepreneur solo perçoit un salaire mensuel, qui dépend de son taux journalier moyen (TJM) et qui ne peut être inférieure à 70 % (voire 85 % suivant les cas) du plafond annuel de la Sécurité Sociale, en 2021. S’il est en CDI, il bénéficie également d’une réserve financière correspondant à 10 % du salaire de base de sa dernière mission pour financer ses périodes d’intermissions. S’il est en CDD, il a droit a une indemnité de fin de contrat égale à 10 % de sa rémunération totale brute. En tant que salarié de la société de portage, il bénéficie de deux jours et demi de congés payés par mois (5 semaines à l’année).

Une fois que la société de portage salarial a signé un contrat de travail avec l’entrepreneur devenu salarié, elle ouvre un compte d’activité à son nom, afin de lui fournir mensuellement les informations suivantes :

versements émis par ses clients envers l’entreprise de portage,

frais de gestion détaillés,

frais professionnels,

prélèvements fiscaux et sociaux,

rémunération nette,

versement de l’indemnité d’apport d’affaires.

Une autre des obligations de la société de portage est de souscrire une assurance « responsabilité civile professionnelle » pour le compte du salarié porté.

Attention, le portage salarial est interdit aux activités de prestations de services à la personne et à certaines professions réglementées.

En conclusion, le choix du statut juridique pour une entreprise solo dépend de l’activité exercée, des objectifs de développement de l’entreprise et des préférences de l’entrepreneur. Chaque statut présente des avantages et des inconvénients en termes de gestion, de responsabilité et de fiscalité. Il est alors conseillé de se faire accompagner par un conseiller juridique pour choisir le statut le plus adapté à votre situation.

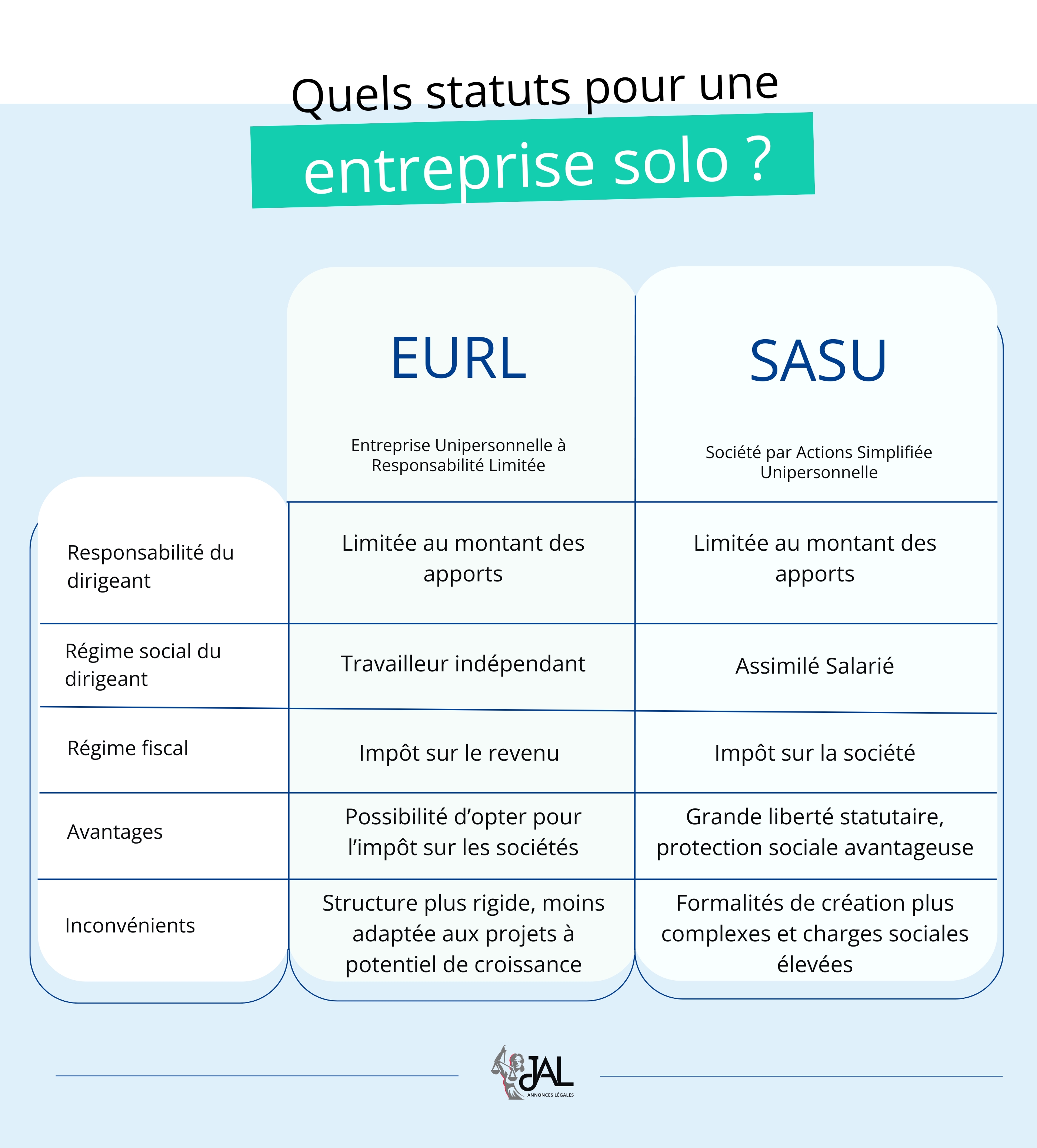

Le statut juridique de la SASU (Société par Actions Simplifiée Unipersonnelle)

La société par actions simplifiée unipersonnelle (SASU) offre des formalités de publication simplifiées et des libertés dans la rédaction de ses statuts juridiques lors de la création de la structure. L’entrepreneur solo qui envisage de développer sa société et de l’ouvrir à d’autres actionnaires pourra passer de la SASU à la SAS, forme pluripersonnelle de société comme la SARL.

L’entrepreneur solo peut être président de la SASU ou peut nommer une autre personne (physique ou morale). Dans les deux situations, il est à l’origine de la création de la société et il prend les décisions de manière unilatérale, tout en endossant la responsabilité de la bonne marche et du développement de sa société : comptabilité, gestion, plans marketing, communication et éventuellement formation.

Le président de la SASU rémunéré (personne physique) est affilié au régime général de la Sécurité Sociale (hors assurance chômage), en tant qu’ « assimilé-salarié ». La SASU est, sauf option contraire, soumise au régime de l’impôt sur les sociétés :

la rémunération du dirigeant est soumise au barème de l’impôt sur le revenu de son foyer fiscal,

la SASU paie l’impôt sur les sociétés sur la base de son résultat,

si la SASU dégage un bénéfice, le dirigeant peut percevoir des dividendes, soumis à l’impôt sur le revenu (ils ne sont pas soumis à cotisations sociales).

Si le président n’est pas rémunéré, la SASU ne paie pas de cotisations sociales et le dirigeant ne bénéficie d’aucune protection au titre de son mandat.

Le statut juridique de l‘EURL (Entreprise Unipersonnelle à Responsabilité Limitée)

L’EURL, entreprise unipersonnelle, fonctionne comme sa grande sœur la SARL (Société à Responsabilité Limitée) qui a au minimum 2 associés au capital social. Dans la plupart des cas, l’entrepreneur solo est le gérant de l’EURL et dans ce cas, il bénéficie de la sécurité sociale des indépendants (SSI), intégrée au régime général de la sécurité sociale depuis le 1er janvier 2020.

Au niveau fiscal, la rémunération du dirigeant d’une EURL est soumis à l’impôt sur le revenu. Si le gérant opte pour l’impôt sur les sociétés (IS) pour son entreprise, sa rémunération est déductible du résultat de l’entreprise en tant que charge. La rémunération est soumise au barème de l’impôt sur le revenu du foyer fiscal du dirigeant. Ce dernier bénéficie d’une déduction forfaitaire de 10 % sur ses frais professionnels, à laquelle il peut préférer une déduction des frais réels et justifiés. Si l’entreprise dégage un bénéfice, le dirigeant peut prélever un dividende.

Les points à retenir

Le statut d’Entreprise Individuelle est accessible à toutes les personnes physiques. Cependant, ce dernier confond le patrimoine personnel de l’entrepreneur et celui de son entreprise

La SASU offre des formalités de publication simplifiées et des libertés dans la rédaction de ses statuts

L’EURL, entreprise unipersonnelle, fonctionne comme la SARL (Société à Responsabilité Limitée) qui a au minimum 2 associés. Dans la plupart des cas, l’entrepreneur solo est le gérant de l’EURL

< 10 mins

< 10 mins